Aufbewahrungsfristen 2024: Was darf weg?

Lösungsübersichten

Erfahren Sie in dieser Zusammenfassung die aktuellen Aufbewahrungsfristen für Unternehmensdokumente in Österreich. Welche Dokumente müssen Sie wie lange aufbewahren?

Die Ordner stapeln sich – ob nun analog oder digital. Gerade in Unternehmen fallen enorm viele Dokumente an, die gesetzlichen Aufbewahrungsfristen unterliegen. Seien es Steuerunterlagen, der Jahresabschluss, Projektdaten oder Buchungsbelege: Irgendwann müssen sie der Ordnung halber weichen oder sogar aus rechtlichen Gründen vernichtet werden. Wir geben Ihnen einen Überblick zu den aktuell geltenden Fristen in Österreich..

Die Gesetzeslage kennen: Aufbewahrungsfristen für Unternehmen

Ab wann starten die Fristen?

Generell beginnt die Aufbewahrungsfrist mit Ablauf des Kalenderjahres. Das heißt: Wenn zum Beispiel ein Dokument mit 10-jähriger Aufbewahrungsfrist im Februar 2010 final ist, beginnt die Frist ab dem 01.01.2011 und endet mit dem 31.12.2020. Somit können Sie es ab dem 01.01.2021 vernichten. Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr laufen die Fristen vom Schluss des Kalenderjahres, in dem das Wirtschaftsjahr endet.

Belege sind zudem noch so lange aufzubewahren, wie sie für anhängige Verfahren im Zusammenhang mit der Abgabenerhebung von Bedeutung sind.

Korrekte Aufbewahrung

Viele Unternehmen halten am guten alten Papier fest. Allerdings bedeutet das immer einen Mehraufwand: Um Unterlagen zu finden oder im korrekten Ordner abzuheften, müssen Sie die Aktenschränke händisch durchsuchen. All die Dokumente nehmen zudem eine Menge Platz weg. Und sind die Aufbewahrungsfristen abgelaufen, müssen die Blätter datenschutzgemäß mühsam geschreddert werden.

Eine digitale Aufbewahrungsform vermeidet Zeit- und Platzfresser: Mit einer professionellen Digitalisierung sind Ihre Dokumente datenschutzkonform gesichert und Sie können jederzeit und überall darauf zugreifen. Dank OCR (Optical Character Recognition) finden Sie über die Suchfunktion präzise die Unterlagen, die Sie gerade benötigen. Die Löschung funktioniert unkompliziert per Mausklick.

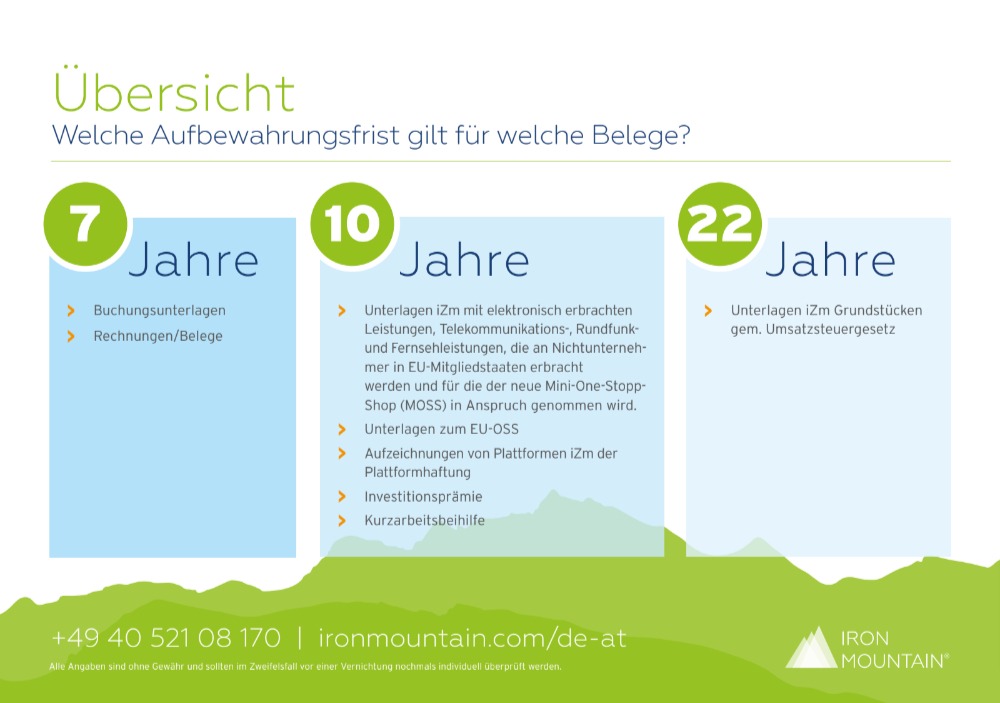

Unterlagen mit 7-jähriger Aufbewahrungsfrist

Grundsätzlich sind Bücher und Aufzeichnungen, die dazugehörigen Belege sowie die für die Abgabenerhebung bedeutsamen Geschäftspapiere und sonstigen Unterlagen im Original sieben Jahre aufzubewahren.

Dazu gehören:

- Bücher und Aufzeichnungen,

- Belege (Rechnungen, Bankbelege, Bankauszüge, Frachtbriefe, Abrechnungen,

- Geschäftspapiere (Schrift- und E-Mailverkehr),

- Monats- und Jahresbelege aus der Registrierkasse, Datenerfassungsprotokolle, Startbeleg,

- Inventurlisten,

- Unterlagen für Anlagenkäufe,

- Lohnverrechnungsunterlagen (Zeitaufzeichnungen, Urlaubsaufzeichnungen, Reisekostenabrechnungen usw.)

- sonstige Unterlagen, soweit sie für die Abgabenerhebung von Bedeutung sind.

Handelt es sich bei Ihrem Unternehmen um eine Kapitalgesellschaft, kommen zusätzlich noch folgende Unterlagen hinzu:

- Eröffnungsbilanzen,

- Jahresabschlüsse samt den Lageberichten,

- Konzernabschlüsse samt den Konzernlageberichten,

Unterlagen mit abweichender Aufbewahrugsfrist

Für einige Unterlagen, wie z.B. Dokumente im Zusammenhang mit elektronisch erbrachten Leistungen gilt eine Aufbewahrungsfrist von 10 Jahren.

Die Aufbewahrungsfristen können auch zwölf Jahre betragen, wenn es sich z.B. um Unterlagen und Aufzeichnungen handelt, die Grundstücke betreffen. Für bestimmte Grundstücke besteht sogar eine Frist von 22 Jahren.

Unsere Übersicht hilft Ihnen dabei, sich einen Überblick über die Aufbewahrungsfristen zu verschaffen. Klicken Sie auf “Inhalte herunterladen”, um sie als pdf anzuzeigen.

Relevante Dienstleistungen & Lösungen

Aufbewahrungsfristen effizient verwalten

Das Verwalten von Aufbewahrungsfristen und Datenschutz kann so einfach sein. Das Online-Tool "Policy Center" übernimmt das für Sie. Mehr erfahren!

Sicherer Scanservice für Dokumente

Lassen Sie Ihre Dokumente vom professionellen Dienstleister scannen und archivieren – schnell, effizient und sicher.

Ähnliche Inhalte

Weitere Ressourcen anzeigenWeitere Ressourcen anzeigen