Elevate the power of your work

Solicitar una consulta gratuita!

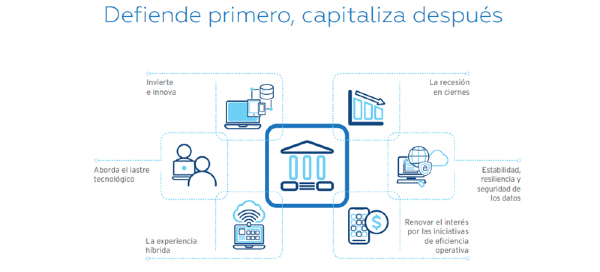

Los vientos que, en estos momentos, soplan adversos para la economía, están incrementando la presión sobre los bancos, por lo que la estabilidad y la resiliencia se vuelven esenciales.

Los vientos que, en estos momentos, soplan adversos para la economía, están incrementando la presión sobre los bancos, por lo que la estabilidad y la resiliencia se vuelven esenciales. Sin embargo, la innovación y la transformación digital deben ser una prioridad para que los bancos ofrezcan valor al cliente y sigan siendo competitivos. Hemos analizado las predicciones y perspectivas de los expertos para compartir los aspectos clave en torno a los retos del sector bancario para 2023.

Los tipos de interés y la inflación siguen siendo altos, y la demanda del lado del consumo se ralentiza. Los economistas afirman que hay un 70% de probabilidades de que Estados Unidos sufra una recesión en 2023. Sin embargo, al tiempo que se ponen a salvo y esperan a que pase la tormenta, los bancos con visión de futuro deben invertir en innovación para estar preparados para ese momento en el que la economía se recupere. Las entidades deben explorar nuevas fuentes de valor que vayan más allá de la lógica actual.

Es importante que los bancos den prioridad a la eficiencia operativa y al control de costes. Los llamados “mineros de procesos” serán considerados héroes para estas organizaciones, ya que ponen el foco en iniciativas de eficiencia y eficacia operativas.

La reducción de costes se ha convertido en una prioridad para el 73% de las empresas de servicios financieros.

Durante la pandemia, la experiencia del cliente se transformó para involucrar más interacciones digitales e híbridas. Los clientes exigen ahora servicios digitales y tienen grandes expectativas al respecto.

Su adopción puede ser una forma de incrementar la eficiencia operativa y mantener una ventaja competitiva. La inercia digital y la falta de inversión en tecnología tendrán un coste para las organizaciones bancarias.

No te quedes atrás. Todo el mundo mira adelante hacia el objetivo de la digitalización, y los bancos se están dando cuenta de que la transformación digital tiene la capacidad de generar ahorros de costes y valor comercial. Los bancos disponen de muchos datos, pero a menudo carecen de los medios para extraer valor de ellos. La aceleración de la transformación digital ofrece a las entidades las herramientas para transformar los cimientos de la banca.

Los bancos se enfrentan a la limitación de recursos, incluida la pérdida de productividad debida al agotamiento del talento y a las dificultades para contratar a nuevos profesionales. Ahora dan prioridad a objetivos más conservadores -experiencia del cliente, excelencia operativa y nuevos productos y servicios por delante de lograr incrementar los ingresos. Las iniciativas relacionadas con la eficiencia y la eficacia operativas son prioritarias.

Solicitar una consulta gratuita!

Preparate para ayudar a los bancos a implementar su visión digital corporativa.

Creemos que las tendencias anteriores determinarán la toma de decisiones de las entidades bancarias en 2023, tanto si es desde el punto de vista operativo como si es desde el de la inversión o el estructural.

Este año, un tema generalizado y transversal para los bancos está siendo el avance hacia las cero emisiones. Esto no sólo tiene que ver con la sostenibilidad y la huella de carbono, sino también con la reducción de la huella de una organización en ámbitos como los de los bienes inmuebles, los activos físicos, los procesos y la carga tecnológica. Se están cerrando sucursales bancarias y también se recortarán activos físicos, incluidos los informáticos. Los procesos se están racionalizando y modernizando, incluida la adopción de un enfoque más flexible. Los bancos deben eliminar las tecnologías obsoletas y modernizar sus entornos. Por último, los aspectos medioambientales, sociales y de gobernanza (ESG) se han convertido en un imperativo empresarial, y los bancos se ven presionados para cumplir con dichos objetivos. Entre ellos se incluyen la reducción de los gases de efecto invernadero, alcanzar un nivel cero de emisiones de dióxido de carbono y demostrar resultados tangibles.

En Iron Mountain, trabajamos con clientes que abarcan desde la banca minorista y comercial hasta la gestión de patrimonios. De hecho, 2.500 instituciones de servicios financieros de todo el mundo trabajan con Iron Mountain. A continuación, analizamos cómo los distintos subsectores del sector bancario se enfrentan a los retos de 2023.

En general, los bancos afrontan 2023 desde una posición de relativa fortaleza. Las reservas de capital son sólidas y la liquidez suficiente. En consecuencia, gracias al aumento de los ingresos netos por intereses derivado de la subida de los tipos, la banca minorista debería obtener buenos resultados dentro de este año. Sin embargo, los resultados de la banca de inversión serán probablemente desiguales debido a la debilidad de las actividades de asesoramiento en materia de financiación, así como de fusiones y adquisiciones.

La banca minorista tendrá que hacer frente a tipos más altos, inflación y un menor crecimiento a corto plazo. Sin embargo, el compromiso con el cliente debe ser una prioridad para que dichas entidades sigan siendo competitivas. La banca minorista es consciente de la importancia de optimizar la experiencia digital del cliente, pero sólo dos de cada diez organizaciones aplican con regularidad prácticas que les permitan hacerlo. Un estudio de Forrester muestra que los bancos minoristas que llevan a cabo de manera habitual prácticas de optimización de los procesos de experiencia del cliente crecen 3,2 veces más rápido que aquellos de sus competidores que no lo hacen. El desarrollo de una estrategia de experiencia del cliente basada en datos suele requerir la armonización de los servicios administrativos y de atención al cliente, así como la revisión de la infraestructura de las sucursales.

Los bancos comerciales se enfrentan a una inflación elevada, a problemas de recesión y a desafíos en la cadena de suministro durante 2023, aunque la demanda de capital circulante podría seguir siendo fuerte. Muchos bancos comerciales han anunciado despidos masivos, pero el personal de TI suele estar a salvo, ya que los directivos saben que no pueden permitirse quedarse rezagados en materia de tecnología. La banca comercial piensa de manera más estratégica en lo que se refiere a invertir en digital, y utilizan la tecnología para impulsar la eficiencia en los procesos de back-end, crear flujos de trabajo más inteligentes y aumentar el compromiso de los empleados. Además, las iniciativas ESG representan una gran oportunidad para que estas entidades movilicen fondos para ayudar a sus clientes corporativos a alcanzar sus propios objetivos medioambientales.

La gestión de patrimonios tiene mejores perspectivas para 2023. Los millennials y la generación Z se están convirtiendo en un mercado objetivo más amplio para los gestores de grandes fortunas; estos clientes son expertos en tecnología y buscan una experiencia digital que les aporte valor añadido. También tienden a ser socialmente más conscientes y prefieren invertir según sus valores. La digitalización de extremo a extremo en el ámbito de la gestión de patrimonios es la clave para lograr una mayor eficiencia y una mejor experiencia del cliente. El segmento de la gestión de patrimonios también está a la cabeza en la adopción de la IA. Según un estudio reciente, el 68% de las organizaciones de gestión de patrimonios utilizan herramientas de IA para facilitar los procesos de toma de decisiones.

Creemos que los bancos volverán a apostar por iniciativas de eficiencia y eficacia operativa para mantener la estabilidad y la resiliencia durante 2023. Al mismo tiempo, seguirán apostando por la innovación, incluida la transformación digital, para no quedarse atrás.

Por último, para 2027, el 93% de los responsables, directores y cargos ejecutivos tendrán como objetivo eliminar los archivos en papel, según una investigación llevada a cabo por Iron Mountain. Acabar con los documentos en papel reduce costes y riesgos, al tiempo que abre la puerta a extraer nuevo valor a la información digital. La transformación digital será esencial a medida que el sector bancario evolucione y preste nuevos servicios a los clientes.

Iron Mountain puede ayudar a las entidades bancarias a lograr los siguientes resultados para que cumplan con sus objetivos.

Introduce tus datos para acceder al contenido completo.