Elevate the power of your work

Uzyskaj BEZPŁATNĄ konsultację już dziś!

Obecne zawirowania gospodarcze wywierają nową presję na banki, dlatego stabilność i odporność biznesowa są niezbędne

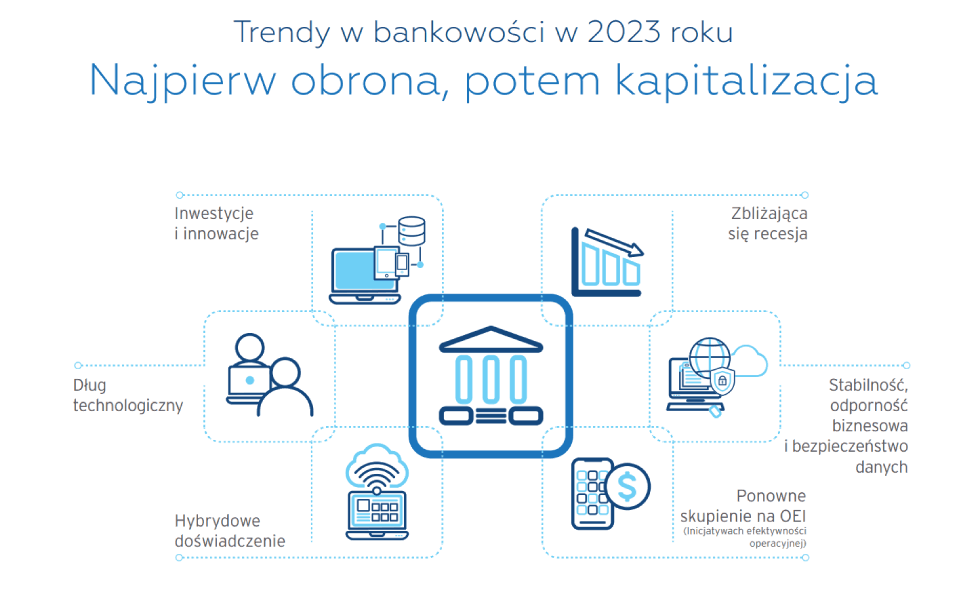

Obecne wyzwania ekonomiczne wywierają jeszcze większą presję na instytucje finansowe, dlatego stabilność i odporność biznesowa są koniecznością. Innowacje i transformacja cyfrowa muszą być priorytetem, aby można było oferować dodatkową wartość klientom i zachować wysoką konkurencyjność. Przeanalizowaliśmy prognozy i przewidywania ekspertów, aby określić kluczowe wyzwania dla bankowości w 2023 roku.

Stopy procentowe i inflacja są wysokie, a popyt konsumpcyjny maleje. Zdaniem ekonomistów, ryzyko recesji w Stanach Zjednoczonych w 2023 roku wynosi 70%. Z jednej strony banki przygotowują się na nadejście burzy i czekają na jej przeminięcie, ale te myślące przyszłościowo muszą inwestować w innowacje, aby być gotowym na moment, gdy gospodarka zacznie się odbijać. Banki powinny poszukiwać nowych źródeł generowania dodatkowej wartości, wykraczających poza dotychczasowy sposób myślenia.

Dla banków ważne jest priorytetyzowanie efektywności operacyjnej i kontroli kosztów. Tak zwani “eksploratorzy procesów” (process miners) będą postrzegani jako bohaterowie, ponieważ skupiają się na inicjatywach związanych z efektywnością operacyjną i skutecznością.

Obniżanie kosztów stało się priorytetem dla 73% firm świadczących usługi finansowe.

W usługach finansowych umiejętność efektywnego i strategicznego wykorzystywania informacji i danych biznesowych ma ogromne znaczenie. Jesteśmy dumni z tego, że jesteśmy zaufanym partnerem organizacji z sektora finansowego na całym świecie. Oferujemy usługę kompleksowego zarządzania informacjami, która sprawia, że dane są dostępne, zgodne z wymogami regulacyjnymi, a bezpieczeństwo jest priorytetem.

Optymalizacja przestrzeni, zmniejszenie ryzyka i zrównoważony rozwój

Ochrona i zachowanie w stanie nienaruszonym dokumentacji w bezpiecznych obiektach.

Uzyskaj BEZPŁATNĄ konsultację już dziś!

Podczas pandemii doświadczenie klienta (CX) przeszło transformację, pod wpływem większej ilości interakcji cyfrowych i hybrydowych. Klienci wymagają teraz usług cyfrowych i mają wobec nich bardzo wysokie oczekiwania.

Wdrożenie zaawansowanych technologii może być sposobem na uzyskanie większej wydajności operacyjnej i utrzymanie przewagi konkurencyjnej. Cyfrowa inercja i brak inwestycji w technologię będą miały swoją cenę.

Banki zdają sobie sprawę, że transformacja cyfrowa może pozwolić na obniżenie kosztów i generować większą wartość biznesową. Banki mają mnóstwo danych, ale często brakuje im narzędzi pozwalających na czerpanie z nich korzyści. Przyspieszona transformacja cyfrowa daje narzędzia do przekształcania podstaw bankowości.

Banki borykają się z wieloma ograniczeniami, w tym ze spadkiem produktywności wynikającym z rotacji wśród obecnych pracowników oraz trudnościami w rekrutacji nowych kandydatów. Teraz priorytetem są bardziej konserwatywne cele – doświadczenie klienta (CX), doskonałość operacyjna i nowe produkty/usługi – a nie wzrost przychodów. Inicjatywy związane z efektywnością operacyjną są priorytetem.

Przygotuj się, by pomóc bankom w realizacji ich wizji cyfrowej organizacji.

Uważamy, że trendy omówione powyżej będą decydować o podejmowaniu decyzji w bankach w 2023 roku – jeśli chodzi o działalność, inwestycje lub strukturę organizacji.

Nadrzędnym motywem przewodnim dla banków będzie w tym roku dążenie do celu „zero netto”. Dotyczy to nie tylko zrównoważonego rozwoju i śladu węglowego, ale także redukcji emisji w obszarach nieruchomości, aktywów fizycznych, procesów i długu technologicznego. Oddziały banków są zamykane, a zasoby fizyczne, w tym IT, będą redukowane. Usprawnia się i unowocześnia procesy, a także coraz częściej przyjmuje się elastyczne podejście. Banki muszą wyeliminować przestarzałe technologie i zmodernizować starszą architekturę. Kwestie związane ze środowiskiem, społeczeństwem i ładem korporacyjnym (ESG) stały się koniecznością biznesową, a banki są pod presją, aby osiągnąć swoje cele. Zaliczają się do nich redukcja emisji gazów cieplarnianych, osiągnięcie zerowych emisji netto oraz przedstawienie namacalnych wyników.

Iron Mountain współpracuje z klientami z sektora bankowości detalicznej, komercyjnej oraz zarządzania majątkiem. To już 2,5 tysiąca instytucji na całym świecie. Przyjrzyjmy się bliżej, jak różne departamenty czy organizacje finansowe poradzą sobie z wyzwaniami 2023 roku.

Ogólnie rzecz biorąc, banki podchodzą do 2023 roku z pozycji względnej siły. Bufory kapitałowe są solidne, a płynność jest odpowiednia. W rezultacie, dzięki wyższemu dochodowi netto z odsetek pochodzącego z rosnących stóp procentowych, bankowość detaliczna powinna dobrze sobie poradzić w 2023 roku. Niemniej jednak, wyniki bankowości inwestycyjnej prawdopodobnie będą gorsze z powodu stojącej w miejscu działalności doradczej w zakresie emisji papierów wartościowych, fuzji i przejęć.

W najbliższym czasie będą musiały zmierzyć się z wyższymi stopami procentowymi, inflacją i niższym wzrostem przychodów. Jednak kluczowe dla utrzymania konkurencyjności musi być zaangażowanie klientów. Banki detaliczne rozumieją znaczenie optymalizacji cyfrowych doświadczeń klientów, jednak tylko 2 na 10 tego typu instytucji regularnie angażuje się w działania, które im to umożliwiają. Badanie Forrester pokazuje, że banki detaliczne, które regularnie optymalizują CX, rosną 3,2 razy szybciej niż konkurenci, którzy tego nie robią. Opracowanie strategii CX opartej na danych zazwyczaj wymaga harmonizacji działów front i back-office, a także gruntownej modernizacji infrastruktury oddziałów.

W 2023 roku stawiają czoła wyzwaniom związanym z wysoką inflacją, obawami o recesję i problemami w łańcuchu dostaw, jednak zapotrzebowanie na kapitał obrotowy może pozostać silne. Wiele banków komercyjnych ogłosiło znaczne redukcje zatrudnienia, ale personel IT wydaje się być bezpieczny, ponieważ kadra kierownicza zdaje sobie sprawę, że nie mogą sobie pozwolić na zostanie w tyle pod względem technologii. Banki komercyjne myślą bardziej strategicznie o inwestycjach w cyfrową transformację, wykorzystując technologię do zwiększenia efektywności, wprowadzenia inteligentniejszych procesów workflow i większego zaangażowania pracowników. Dodatkowo, inicjatywy związane z celami ESG stanowią ogromną szansę dla banków komercyjnych, aby finansować klientów korporacyjnych w ich dążeniu do realizacji celów środowiskowych.

Ma coraz lepsze perspektywy w 2023 roku. Młode pokolenia, takie jak Millennialsi i pokolenie Z, stają się coraz ważniejszym celem dla doradców finansowych. Ci klienci są biegli w technologii i oczekują wartości dodanej w postaci cyfrowych doświadczeń. Zwykle są też społecznie świadomi i chcą inwestować w sposób odzwierciedlający ich przekonania i wartości. Kluczem do osiągnięcia większej efektywności i doskonałego doświadczenia klienta (CX) w firmach zarządzających majątkiem jest kompleksowa digitalizacja procesów. Sektor zarządzania majątkiem jest również liderem w zakresie implementacji sztucznej inteligencji. Z niedawno przeprowadzonego badania wynika, że 68% organizacji zajmujących się zarządzaniem majątkiem korzysta z narzędzi AI wspierających procesy decyzyjne.

Wierzymy, że w 2023 roku banki skupią się na inicjatywach związanych z poprawą efektywności i skuteczności operacyjnej, aby utrzymać stabilność i odporność biznesową. Jednocześnie, nie będą zaniedbywały innowacji, w tym transformacji cyfrowej, aby nie pozostawać w tyle.

Z badania przeprowadzonego na zlecenie Iron Mountain wynika, że do 2027 roku aż 93% menedżerów, dyrektorów i kierowników wyznaczy sobie za cel eliminację papierowych dokumentów. Uporządkowanie papierowych zasobów pozwoli na obniżenie kosztów i ryzyka, a jednocześnie otworzy drzwi do odkrywania nowych wartości dzięki cyfrowym informacjom. Cyfrowa transformacja stanie się kluczowa, gdy branża bankowa będzie ewoluować i koncentrować się na lepszej obsłudze klientów.

Iron Mountain może pomóc instytucjom bankowym w osiągnięciu ich celów.

Podaj swoje dane, aby uzyskać dostęp do wszystkich treści.